เทคนิคและวิธีการแก้ไขปัญหาการจัดทำบัญชี

6537 จำนวนผู้เข้าชม |

เทคนิคและวิธีการแก้ไขปัญหาการจัดทำบัญชี

ความเข้าใจพื้นฐาน ของการจัดทำบัญชี

การจัดทำบัญชีเพื่อลดข้อผิดพลาดและเทคนิคที่สามารถมาใช้ได้ในการตรวจสอบ

ความเข้าใจพื้นฐาน

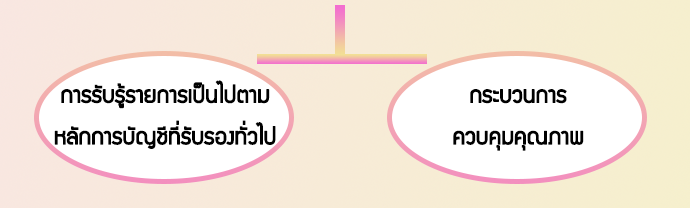

1.งบการเงินต้องมีความน่าเชื่อถือ และแสดงข้อมูลที่ถูกต้องตามควร

2.หลักการพื้นฐานในการเรียนรู้รายการต้องเข้าเงื่อนไข

2.1 เกี่ยวข้องกับกิจการ และเกิดขึ้นจริง

2.2 วัดมูลค่าได้อย่างน่าเชื่อถือ เกณฑ์ในการวัดมูลค่า

- ราคาทุนเดิม (Historical Cost)

- ราคาทุนปัจจุบัน (Current Cost)

- มูลค่าที่จะได้รับ(จ่าย) (Realizable or Settlement Value)

- มูลค่าปัจจุบัน (Present Value)

3. เมื่อเข้าสู่การรับรู้รายการต้องเข้าใจ ดังนี้

- ความหมาย / การรับรู้ : สินทรัพย์ หนี้สิน ทุน รายได้ และค่าใช้จ่าย

- เกณฑ์คงค้าง และการดำเนินงานอย่างต่อเนื่อง

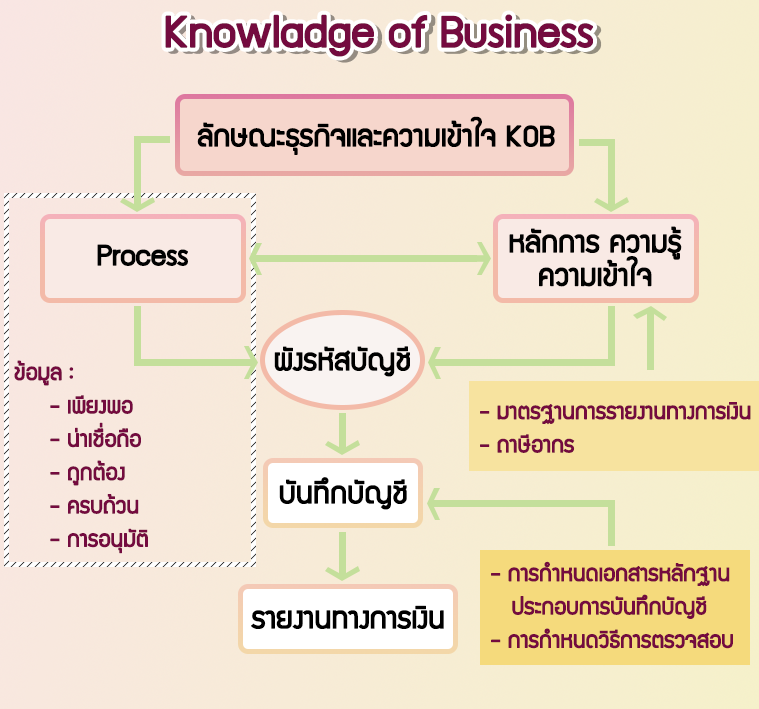

4. วงจรการจัดทำบัญชีต้องเข้าใจ ดังนี้

4.1 การรวบรวมข้อมูล เอกสาร

4.2 การวิเคราะห์รายการค้า

4.3 การบันทึกบัญชี ในสมุดบัญชี

4.4 การผ่านรายการไปยังสมุดบัญชีแยกประเภท แยกตามหมวดหมู่

4.5 จัดทำงบทดลองก่อนปรับปรุง

4.6 ตรวจสอบรายการปรับปรุง

4.7 บันทึกรายการปรับปรุงในสมุดรายวันทั่วไปและผ่านรายการไปยังบัญชีแยกประเภท

4.8 จัดทำงบทดลองหลังปรับปรุง

4.9 จัดทำรายงานทางการเงิน

4.10 วิเคราะห์งบการเงิน สรุปผล เสนอรายงานแก่ผู้บริหาร

การจัดทำบัญชีเพื่อลดข้อผิดพลาด

1. ทบทวนรายการปรับปรุง2. วางแผนการทำงาน วิเคราะห์ความเสี่ยง รายการทางบัญชีสำคัญ

3. พิจารณาระบบควบคุมภายในส่วนที่ควรได้รับการปรับปรุง

4. สร้างกระบวนการติดตามอย่างเป็นระบบ

- การเคลื่อนไหวทางธุรกิจ

- การเปลี่ยนแปลงมาตรฐานการรายงานทางการเงิน

- การเปลี่ยนแปลงทางภาษีอากร

5. ประสานกับผู้ตรวจสอบบัญชีเป็นระยะ

6. สื่อสารกับผู้บริหาร

เทคนิคควรนำมาใช้ในการตรวจสอบ

- การตรวจดู (Inspection)

- การสังเกต (Observation)

- การตรวจนับ (Counting)

- การยืนยันยอด (Confirmation)

- การตรวจสอบเอกสารใบสำคัญ (Vouching)

- การคำนวณใหม่ (Recomputation)

- การตรวจสอบการผ่านรายการ (Posting)

- การตรวจหารายการผิดปกติ (Scanning)

- การสอบถาม (Inquiry)

- การติดตามรายการ (Tracing)

- การวิเคราะห์ เปรียบเทียบ (Analytical Tests)