EP.5 งบประมาณเพื่อการวางแผน และ การทำกำไร

11221 จำนวนผู้เข้าชม |

EP.5 งบประมาณเพื่อการวางแผน และ การทำกำไร

ข้อแตกต่างของการจัดทำงบประมาณเงินสดกับงบกระแสเงินสด

งบกระแสเงินสด

ประโยชน์ของข้อมูลกระแสเงินสด

1.การเปลี่ยนแปลงในสินทรัพย์สุทธิของกิจการ

2.โครงสร้างการเงินของกิจการ

3.ความสามารถของกิจการในการจัดการเกี่ยวกับจำนวนและจังหวะเวลาของกระแสเงินสด

เพื่อปรับให้เข้ากับการเปลี่ยนแปลงของสถานการณ์และโอกาส

ประโยชน์ในการประเมิน

1.ความสามารถของกิจการในการก่อให้เกิดเงินสดหรือรายการเทียบเท่าเงินสด

2.ทำให้งบการเงินสามารถนำไปประเมินและเปรียบเทียบมูลค่าปัจจุบันของกระแสเงินสด

ในอนาคตของกิจการที่ต่างกัน

3.ข้อมูลในอดีตของกระแสเงินสด มักใช้เป็นตัวบ่งชี้ถึงจำนวนเงิน

จังหวะเวลาและความแน่นอนของกระแสเงินสดในอนาคต

4.ใช้ตรวจสอบความถูกต้องของการประเมินกระแสเงินสดในอนาคตที่ได้จัดทำในอดีต

ประโยชน์ของงบกระแสเงินสด

1.ช่วยให้มองเห็นกระแสเงินสดรับและจ่ายที่เกิดขึ้นจากกิจกรรม

- ดำเนินงาน > สภาพคล่องจากการดำเนินงาน

- ลงทุน > การเติบโตของกำไรในอนาคต

- จัดหาเงิน > การพึ่งพิงเงินทุนจากภายนอก

2.ข้อมูลเหล่านี้จะไม่สามารถมองเห็นได้จากงบแสดงฐานะทางการเงินและงบกำไรขาดทุน

3.ช่วยให้สามารถคาดการณ์เกี่ยวกับกระแสรับและจ่ายที่คาดว่าจะเกิดขึ้นในอนาคต

4.ใช้ตรวจสอบความมีเหตุผลของสมมติฐานที่ใช้ในการจัดทำประมาณการกระแสเงินสด

ที่ได้จัดทำขึ้นในอดีต

หลักเกณฑ์และวิธีการในการจัดทำที่ถูกต้อง

งบกระแสเงินสดต้องแสดงกระแสเงินสดในระหว่างรอบระยะเวลา โดยจำแนกเป็นกระแสเงินสด

- กิจกรรมดำเนินงาน

- กิจกรรมลงทุน

- กิจกรรมจัดหาเงิน

ในลักษณะที่เหมาะสมกับธุรกิจของกิจการมากที่สุด การจำแนกตามกิจกรรมจะให้ข้อมูลที่

ทำให้ผู้ใช้งบกระเงินสามารถประเมินผลกระทบของกิจกรรมเหล่านั้นที่มีต่อฐานะการเงินของ

กิจการ และจำนวนเงินสดและรายการเทียบเท่าเงินสดของกิจการได้ข้อมูลนี้ยังอาจใช้

เพื่อประเมินความสัมพันธ์ระหว่างกิจกรรมเหล่านั้นได้ด้วย

งบประมาณเงินสด

ความสำคัญ

จัดทำเพื่อวางแผนการจัดการเงินสดและสภาพคล่อง โดยจะสรุปกระแสเงินสดเข้าทั้งหมด

เปรียบเทียบกับกระแสเงินสดจ่าย หากเงินสดเข้ามากกว่าออกก็จะไม่มีปัญหาคลาดแคลน

เงินสดหมุนเวียน แต่หากเงินสดจ่ายมากกว่าเข้าจะทำให้เกิดปัญหาขาดสภาพคล่อง

เนื่องจากไม่มีเงินสดใช้จ่ายรายการต่างๆ ที่เกิดขึ้นระหว่างงวด

ประโยชน์ของงบประมาณเงินสด

1.เป็นแผนงานทางการเงินที่แสดงรายละเอียดของกิจการจัดหาและใช้เงินในช่วงระยะเวลาหนึ่ง

เพื่อเป็นแนวทางการดำเนินงานในอนาคตและควบคุมการดำเนินงานในปัจจุบัน

2.เปรียบเสมือนการทำนายเหตุการณ์ที่จะเกิดขึ้น และเป็นเครื่องมือทางการเงินที่

ฝ่ายบริหารใช้วางแผนและควบคุม

3.เป็นเอกสารภายในธุรกิจ จะไม่นำเผยแพร่ต่อสาธารณชน ซึ่งการจัดทำงบประมาณ

อาจทำได้หลายรอบ ระยะเวลาแต่นโยบายผู้บริหารของแต่ละกิจการจะขึ้นอยู่กับวัตถุประสงค์

ที่จะนำงบประมาณนั้นไปใช้

4.เป็นเครื่องมือในการจัดการเงินสด แสดงเงินสดรับ - จ่าย ในช่วงระยะเวลาหนึ่ง ขึ้นอยู่กับ

ความจำเป็นและลักษณะธุรกิจ

5.ทำให้รู้ล่วงหน้าเมื่อมีเงินสดขาดมือและเมื่อมีเงินสดเหลือ ทำให้สามารถวางแผนจัดหา

หรือนำไปลงทุนสร้างผลตอบแทนได้อย่างเหมาะสม

ขั้นตอนในการทำงบประมาณเงินสด

การประมาณการเงินสดรับ

- รวบรวมรายการที่เป็นแหล่งเงินสดรับทั้งหมด จากข้อมูลในอดีต

- จัดระเบียบรายการให้เป็นหมวดหมู่ อาจพิจารณาจาก

- รายการที่เกิดขึ้นสม่ำเสมอ

- รายการที่มีการเกิดขึ้นเป็นครั้งคราว

- รายการที่มีฐานในการประมาณได้จากรายการอื่นที่เกิดขึ้นก่อนแล้ว

- รายการที่เกิดขึ้นเป็นประจำ

- รายการเบ็ดเตล็ด

- รายการที่ต้องมีการประมาณ โดยมีฐานจากข้อมูลอื่นอาจทำรายการไว้ต่างหาก

- บันทึกข้อมูลประมาณการเงินสดรับในกระดาษทำการ

- รวมยอดประมาณการเงินสดรับเฉพาะงวดนั้น ๆ ไว้

การกำหนดเป้าหมายเงินสดขั้นต่ำที่ต้องการให้มี

การประมาณการเงินสดจ่าย

- ทำเช่นเดียวกันกับการประมาณเงินสดรับ

- การประมาณการเงินสดจ่ายบางรายการ อาจต้องทำรายละเอียดไว้ต่างหาก

เช่น การทำงบประมาณเงินลงทุน

- รวมยอดประมาณการเงินสดจ่ายเฉพาะงวดนั้น ๆ

การพิจารณาผลที่เกิดขึ้นเพื่อการหาลงทุน หรือหาแหล่งเงินทุนระยะสั้น

หรือการหาแหล่งเงินทุนระยะยาว

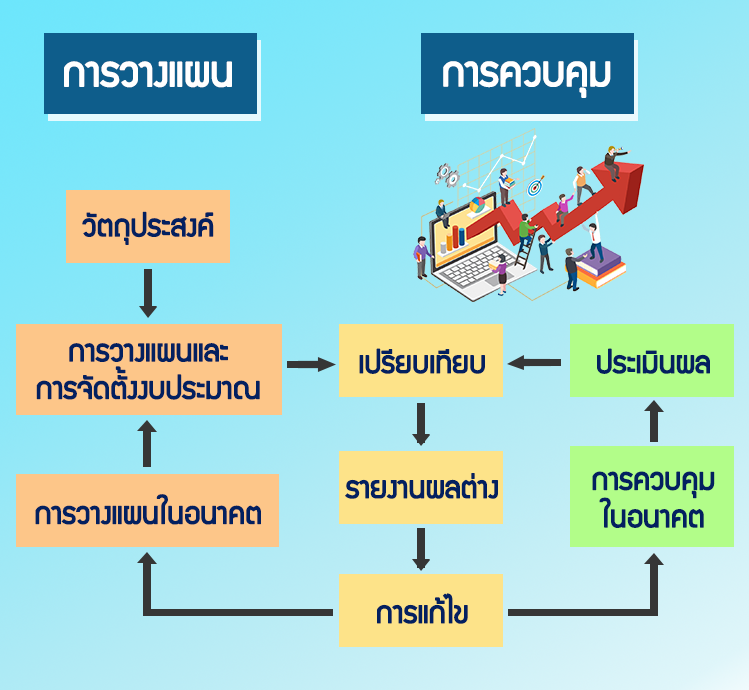

วัตถุประสงค์ของการจัดทำงบประมาณเงินสด

- เพื่อวางแผนล่วงหน้าในอนาคต

- เพื่อมีการใช้ทรัพยากรที่มีอยู่อย่างจำกัดเป็นไปได้อย่างมีประสิทธิภาพ

- เพื่อใช้เป็นเครื่องมือในการประมวลผลดำเนินงาน

- เพื่อเป็นเครื่องมือในการควบคุมดำเนินงานและการวางแผนกำไร

- เพื่อเป็นสื่อกลางในการประสานงานของแผนกต่าง ๆ ที่เกี่ยวข้องกัน