EP.7 งบประมาณเพื่อการวางแผนและการทำกำไร

7186 จำนวนผู้เข้าชม |

EP.7 งบประมาณเพื่อการวางแผนและการทำกำไร : งบประมาณที่เกี่ยวข้อง

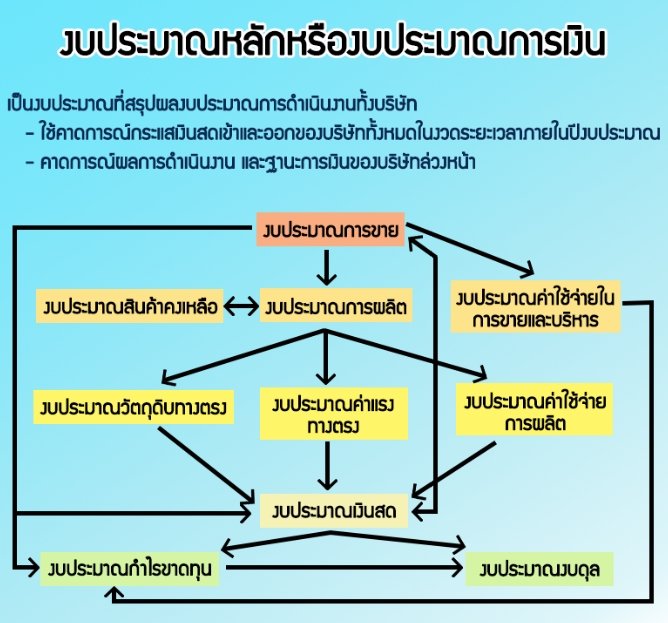

งบประมาณหลักหรืองบประมาณการเงิน

เป็นงบประมาณที่สรุปผลงบประมาณการดำเนินงานทั้งบริษัท

- ใช้คาดการณ์กระแสเงินสดเข้าและออกของบริษัททั้งหมดในงวดระยะเวลาภายในปีงบประมาณ

- คาดการณ์ผลการดำเนินงาน และฐานะการเงินของบริษัทล่วงหน้า

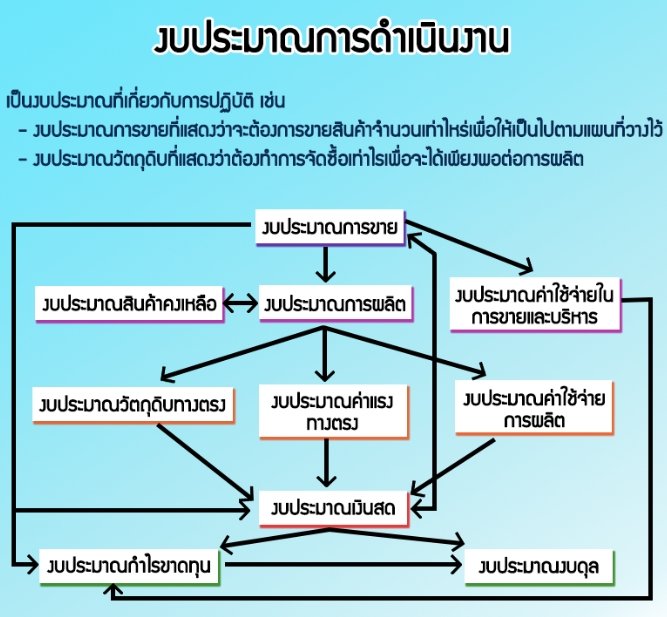

งบประมาณการดำเนินงาน

เป็นงบประมาณที่เกี่ยวกับการปฏิบัติ เช่น

- งบประมาณการขายที่แสดงว่าจะต้องการขายสินค้าจำนวนเท่าไหร่ เพื่อให้เป็นไปตามแผนที่วางไว้

- งบประมาณวัตถุดิบที่แสดงว่าต้องทำการจัดซื้อเท่าไหร่ เพื่อจะได้เพียงพอต่อการผลิต

ประมาณการขาย

การจัดทำงบประมาณชนิดนี้จัดทำขึ้นโดยมีวัตถุประสงค์

- ทำการพยากรณ์ยอดรายได้จากการขายสินค้าหรือบริการ

- การคาดการณ์เงินสดรับจากการขายและการเก็บเงินลูกหนี้การค้าซึ่งเกิดจากการขายเชื่อ

การพยากรณ์ยอดขายในระยะยาว การคาดการณ์ยอดขายภายใต้สถานการณ์ที่กำหนด

- กิจการสามารถดำเนินงานได้ตามปกติ

- กิจการประสบความสำเร็จเกิดเป้าหมายที่ตั้งไว้

- กิจการประสบภาวะวิกฤตไม่สามารถดำเนินงานตามเป้าหมายได้

งบประมาณการขาย

การจัดทำงบประมาณการผลิต เพื่อทำการคาดการณ์การผลิตรวมทั้งปริมาณสินค้าคงเหลือเพื่อจัดเก็บ

สำรองไว้เพื่อกรณีที่สามารถขายได้มากเกินกว่าที่คาดไว้ ทำให้สามารถมีสินค้าขายให้กับลุกค้าทันที

ที่ลูกค้าต้องการ

สินค้าสำเร็จรูป

ต้นงวด + ผลิต - ปลายงวด = ขาย

ผลิต = ขาย + ปลายงวด - ต้นงวด

งบประมาณค่าใช้จ่ายการผลิต

การคาดการณ์ต้นทุนค่าใช้จ่ายการผลิตที่จะต้องเกิดขึ้นโดยค่าใช้จ่ายการผลิตเมื่อแบ่งตาม

ชนิดพฤติกรรมต้นทุนโดยทั่วไป สำหรับการวางแผนมี 2 ชนิด คือ

1.ต้นทุนค่าใช้จ่ายการผลิตชนิดผันแปร จะเกิดตามระดับกิจกรรมที่เป็นตัวผลักดันต้นทุน

เช่น ค่าใช้จ่ายการผลิตการให้บริการห้องพักที่อาจเกิดขึ้นตามจำนวนครั้งที่คาดว่าจะขายหรือ

ให้บริการห้องพักต่อปีงบประมาณ

2.ค่าใช้จ่ายการผลิตชนิดคงที่ ไม่เปลี่ยนแปลงตามประมาณการขายหรือให้บริการตาม

ลักษณะพฤติกรรมต้นทุนเกิดขึ้นในสัดส่วนเท่าเดิมตลอดเวลาไม่มีการเปลี่ยนแปลงตามปริมาณ

ตัวพลักดันต้นทุน

งบประมาณค่าใช้จ่ายในการขายและบริหาร

การสรุปรายจ่ายของส่วนงานต่างๆ ที่ไม่เกี่ยวกับงบประมาณที่ได้กล่าวมาข้างต้น ซึ่งประกอบด้วยส่วนงาน

ทางด้านขายและบริหารทั้งหมด ได้แก่ แผนกการตลาด แผนกการเงิน แผนกบัญชี แผนกบุคคล

หน่วยงานตรวจสอบภายใน และคณะกรรมการที่ปรึกษาต่างๆ รวมถึงบอร์ดผู้บริหารระดับสูง และส่วนงานอื่นๆ

ที่ไม่เกี่ยวกับการผลิตทั้งหมด ทำการสรุปตัวเลขงบประมาณที่แต่ละฝ่ายส่งเข้ามาที่แผนกงบประมาณหรือ

คณะกรรมการงบประมาณ และจัดทำสรุปงบประมาณค่าใช้จ่ายในการขายและบริหารทั้งหมดที่คาดว่า

จะเกิดขึ้น

งบประมาณกำไรขาดทุน

เป็นงบประมาณที่ทำการคาดการณ์หรือวางแผนล่วงหน้า ดังนั้นงบประมาณกำไรขาดทุนจึงเป็น

งบประมาณที่ทำการคาดการณ์ผลการดำเนินงานของบริษัทล่วงหน้า รูปแบบการจัดทำงบประมาณ

กำไรขาดทุนก็ขึ้นอยู่กับวิธีการคิดต้นทุนผลิตภัณฑ์ของบริษัทด้วย

งบประมาณลงทุน

เป็นประมาณการ การใช้เงินในการลงทุนในสินทรัพย์ถาวร ข้อมูลที่ต้องการ

1.เงินลงทุนที่ใช้

2.แผนการใช้เงินสำหรับการลงทุนตามระยะเวลา